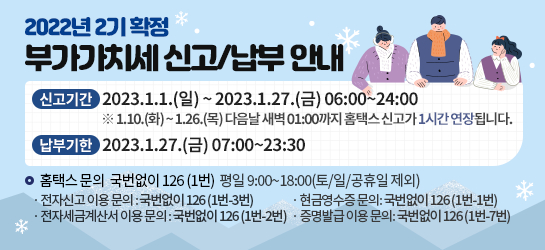

1월이면 모든 사업자가 각자에게 해당하는 과세기간을 기준으로 부가세 신고를 해야 하는 기간입니다. 1년에 많게는 4번의 부가세 신고가 있는 법인사업자와는 반대로 1년에 1회 신고를 진행하는 간이과세자가 있습니다.

간이과세자란?

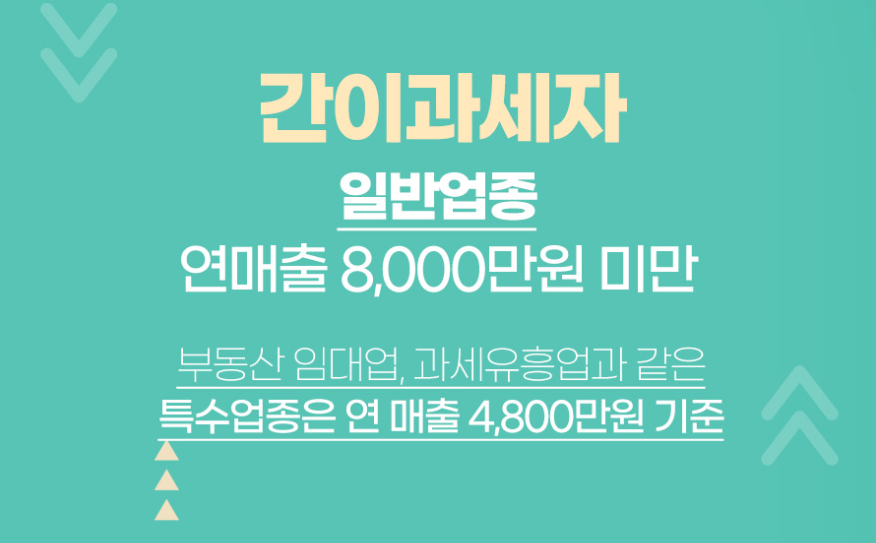

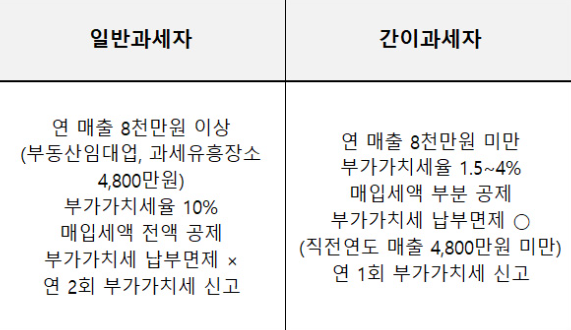

개인사업자의 경우에는 공급대가에 따라 간이과세자와 일반과세자로 구분되게 됩니다. 이러한 구분을 하는 기준 금액이 8,000만 원입니다. 기준 금액 미만이라면 간이과세자에 해당하고 그 이상에 해당한다면 일반과세자에 해당하게 됩니다. (일반 업종 기준)

즉, 일반적으로 연 매출 8,000만 원 미만이라면 간이과세자에 해당합니다.

(부동산 임대업, 과세 유흥업과 같은 특수 업종은 연 매출 4,800만 원을 기준금액으로 합니다.)

일부 업종의 경우에는 연간 공급대가 8,000만 원 미만이라도 간이과세 적용이 불가능할 수 있습니다. (광업, 제조업, 도매업, 전문직 사업자 등)

일반과세자 vs 간이과세자

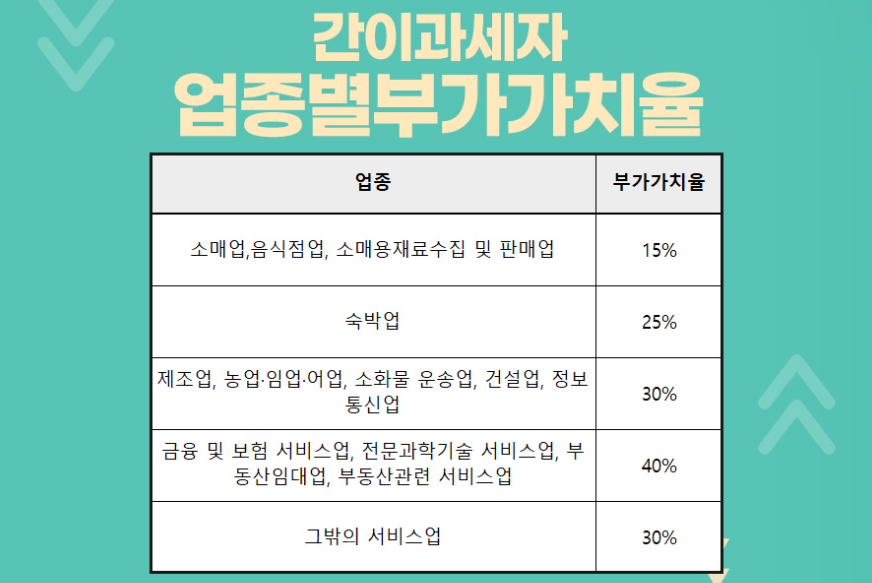

일반과세자는 10%의 세율이 적용되는 반면 간이과세자는 부가세 세율이 아닌 업종별 부가가치율이 적용됩니다. 또한 일반과세자는 물건 등을 구입하면서 받은 매입세금계산서상의 세액 전부가 공제 가능하며 세금계산서 발급이 가능합니다. 간이과세자의 경우에는 매입액의 0.5%만 공제가 가능하며 신규 사업자 또는 직전연도 매출액이 4,800만 원 미만의 경우에는 세금계산서 발급이 불가능합니다.

부가세 계산 방법

일반과세자 : 매출세액-매입세액=납부세액

간이과세자 : 매출세액-공제세액=납부세액

*매출세액 : 매출액 x 업종별 부가가치율 (15%~40%) x 10%

*공제새액 : 매입액 x 0.5%

연간 매출액이 4,800만 원 미만일 경우 납부가 면제됩니다. 단, 납부 면제가 된다고 하더라도 간이과세자 부가세 신고는 반드시 해주셔야 합니다.

간이과세자 부가세 신고

1. 부가세 신고기간

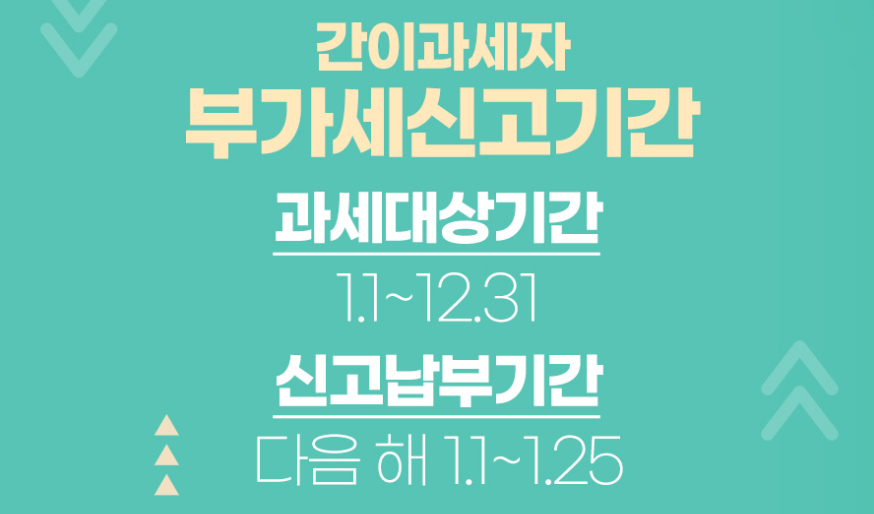

일반 개인사업자, 법인사업자와는 다르게 간이과세자의 경우 직전연도 1년(1.1~12.31)을 기준으로 1회 부가세 신고 및 납부를 진행합니다.

다만, 7월 1일 기준 과세유형전환 사업자(간이→일반)와 예정부과기간(1.1.~6.30.)에 세금계산서를 발급한 간이과세자는 1.1.~6.30.을 과세기간으로 하여 7.25.까지 신고·납부하여야 합니다.

2. 부가세 신고방법

간이과세자 부가세 신고의 경우 홈택스를 이용하여 납세자가 직접 자료 입력 후 신고하는 방법과 세무 대리인을 통한 신고 대행하는 방법이 있습니다.

직접 하게 되면 세무 대리인을 이용했을 때 발생하는 수수료는 아낄 수 있겠지만 사업상 바쁜 일정에 놓치거나 준비한 자료가 부족한 경우 오히려 가산세가 발생할 수도 있습니다. 수수료를 지불하더라도 전문가를 통한 신고를 추천드립니다.